بیمه آتش سوزی ساختمان و اهمیت، پوشش ها و مزایای آن

بیمه آتش سوزی ساختمان یکی از انواع بیمههای ضروری برای مالکان و ساکنان ساختمانهاست که بهمنظور محافظت از اموال در برابر خطرات آتش سوزی و حوادث مرتبط صادر میشود. این نوع بیمه بهویژه در کشورهایی مانند ایران که خطرات مختلفی از جمله آتش سوزی، انفجار، و صاعقه ممکن است به اموال وارد شود، بسیار اهمیت دارد.

تعریف بیمه آتش سوزی ساختمان

بیمه آتش سوزی ساختمان به قراردادی گفته میشود که بین بیمهگذار (مالک ساختمان) و شرکت بیمه منعقد میشود و طی آن، شرکت بیمه در قبال دریافت مبلغی بهعنوان حق بیمه، تعهد میکند که در صورت وقوع آتش سوزی یا حوادث مرتبط، خسارت وارده به ساختمان را جبران کند. هدف اصلی این بیمه، حفاظت از سرمایه مالک در برابر خسارتهای ناشی از آتش سوزی و حوادث غیرقابل پیشبینی دیگر است.

پوششهای بیمه آتش سوزی

پوششهای بیمه آتش سوزی بهطور کلی به دو دسته اصلی پوششهای اصلی و پوششهای اضافی تقسیم میشوند. این پوششها میتوانند بر اساس نوع ساختمان و نیازهای بیمهگذار متفاوت باشند.

آتش سوزی: مهمترین بخش از بیمه آتش سوزی که شامل جبران خسارتهای ناشی از آتش سوزیهای عمدی و غیرعمدی است.

صاعقه: خسارتهایی که بهدلیل برخورد صاعقه به ساختمان یا تأسیسات آن وارد میشود.

انفجار: پوشش خسارتهای ناشی از انفجار گاز، مواد شیمیایی، یا انفجارهای دیگر در ساختمان.

سیل و زلزله: این پوششها بهصورت اختیاری به بیمه اضافه میشوند و برای مناطق پرخطر از نظر طبیعی بسیار مفید هستند.

توفان و گردباد: ساختمانهایی که در مناطق بادخیز قرار دارند، میتوانند از این پوشش برای جبران خسارتهای ناشی از توفان و گردباد بهرهمند شوند.

سرقت با شکست حرز: در برخی بیمهنامهها، خسارتهای ناشی از سرقت نیز بهعنوان پوشش اضافی در نظر گرفته میشود.

ترکیدگی لولههای آب: پوشش خسارتهای ناشی از نشت یا ترکیدگی لولهها نیز میتواند به بیمه آتش سوزی اضافه شود.

اهمیت بیمه آتش سوزی ساختمان

بیمه آتش سوزی ساختمان بهدلایل مختلف برای مالکان و حتی مستأجران ساختمان اهمیت بسیاری دارد:

محافظت از سرمایه: آتش سوزی و حوادث مرتبط میتواند در کسری از دقیقه، خسارتهای عظیمی به ساختمان و اموال وارد کند. بیمه آتش سوزی به عنوان سپر مالی در برابر این حوادث عمل میکند.

جبران خسارتهای مالی: بدون بیمه، جبران خسارتهای ناشی از آتش سوزی و دیگر حوادث مرتبط ممکن است هزینهبر و گاهی غیرقابل جبران باشد.

اجباری در برخی موارد: در برخی مناطق یا برای وامهای مسکن، دریافت بیمه آتش سوزی الزامی است. بانکها و مؤسسات مالی به دلیل ریسک بالای خسارتهای ناشی از آتش سوزی، اغلب دریافت این بیمه را برای ساختمانهای مسکونی و تجاری الزامی میدانند.

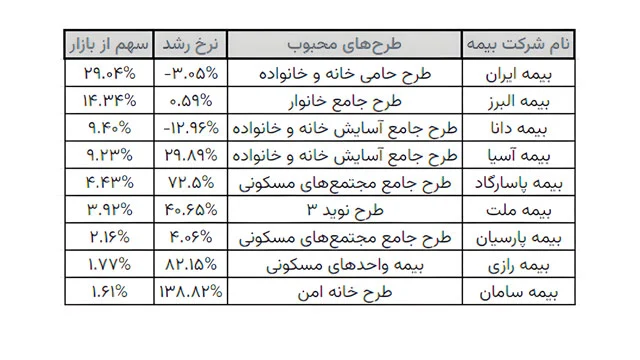

انواع شرکت های بیمه آتش سوزی به همراه نرخ و سهم بازار

قوانین مرتبط با بیمه آتش سوزی در ایران

در ایران، بیمه آتش سوزی تحت نظارت و مقررات بیمه مرکزی جمهوری اسلامی ایران و مطابق با قوانین و مقررات مرتبط با صنعت بیمه ارائه میشود. برخی از مهمترین مقررات شامل موارد زیر است:

قانون بیمه آتش سوزی: طبق این قانون، شرکتهای بیمه موظف به ارائه پوششهای مشخص برای آتش سوزی و حوادث مرتبط هستند.

تعهدات بیمهگر: در صورت وقوع حادثه، شرکت بیمه متعهد به جبران خسارتهای وارده تا سقف تعیینشده در قرارداد است.

حق بیمه: مبلغ حق بیمه بر اساس متراژ ساختمان، نوع سازه، محل ساختمان و نوع پوششهای انتخابی تعیین میشود.

مزایای بیمه آتش سوزی

بیمه آتش سوزی دارای مزایای زیادی است که میتواند برای مالکان و ساکنان ساختمان بسیار سودمند باشد. از جمله:

حفظ ارزش مالی ساختمان: بیمه آتش سوزی به مالکان این اطمینان را میدهد که در صورت وقوع حوادث، سرمایهگذاری آنها در ساختمان حفظ خواهد شد.

کاهش استرس و نگرانی: با داشتن بیمه آتش سوزی، مالکان و ساکنان ساختمان کمتر دچار استرس و نگرانی بابت خسارتهای احتمالی ناشی از آتش سوزی میشوند.

پوشش حوادث دیگر: همانطور که اشاره شد، بیمه آتش سوزی علاوه بر پوششهای اصلی، میتواند بهطور اختیاری حوادثی مانند سیل، زلزله، ترکیدگی لوله و غیره را نیز پوشش دهد.

چالشهای مربوط به بیمه آتش سوزی ساختمان

با وجود اهمیت بیمه آتش سوزی، برخی چالشها و محدودیتهایی نیز وجود دارد:

پوششهای محدود: برخی بیمهها پوشش محدودی دارند و تمام خسارتهای مرتبط با آتش سوزی را شامل نمیشوند. برای دریافت پوشش کامل، باید شرایط بیمهنامه دقیقاً بررسی شود.

حق بیمه بالا برای مناطق پرخطر: در مناطق پرخطر از نظر آتش سوزی یا حوادث طبیعی، حق بیمهها ممکن است بسیار بالا باشد و این مسئله برای مالکان چالشبرانگیز باشد.

عدم آگاهی عمومی: یکی از مشکلات رایج در ایران، عدم آگاهی کافی مردم نسبت به مزایای بیمه آتش سوزی و ضرورت آن است که باعث میشود برخی افراد از خرید این بیمه صرفنظر کنند.

فرآیند دریافت بیمه آتش سوزی

فرآیند دریافت بیمه آتش سوزی ساختمان نسبتاً ساده است و شامل مراحل زیر میشود:

انتخاب شرکت بیمه: انتخاب شرکتی معتبر که پوششهای مناسبی ارائه میدهد بسیار مهم است. تحقیقات و مقایسه طرحهای مختلف از شرکتهای بیمه مختلف میتواند به انتخاب بهتر کمک کند.

مشخص کردن نیازها: بسته به نوع ساختمان و موقعیت جغرافیایی، پوششهای اصلی و اضافی باید تعیین شوند.

برآورد حق بیمه: بر اساس ویژگیهای ساختمان، متراژ و نوع پوششها، حق بیمه توسط شرکت بیمه محاسبه میشود.

تنظیم قرارداد: پس از توافق با شرکت بیمه، قرارداد بیمه آتش سوزی تنظیم و امضا میشود.

نکات مهم در انتخاب بیمه آتش سوزی

برای انتخاب بیمه مناسب، توجه به نکات زیر ضروری است:

انتخاب پوششهای مناسب: حتماً نیازهای خاص ساختمان خود را بشناسید و پوششهای اضافی لازم را به بیمهنامه خود اضافه کنید.

بررسی دقیق شرایط بیمهنامه: قبل از امضا، شرایط بیمهنامه را بهدقت مطالعه کنید و مطمئن شوید که همه پوششهای مورد نظر شما شامل شدهاند.

مقایسه شرکتهای بیمه: همیشه چند شرکت بیمه را با هم مقایسه کنید و از سابقه و اعتبار آنها مطمئن شوید.

جمعبندی و نتیجهگیری

بیمه آتش سوزی ساختمان یکی از مهمترین بیمهها برای حفاظت از سرمایه و اموال است که میتواند در برابر حوادث غیرقابل پیشبینی مانند آتش سوزی، انفجار و دیگر حوادث مرتبط، امنیت مالی فراهم کند. با انتخاب یک بیمهنامه مناسب و بررسی دقیق شرایط آن، میتوان از خسارتهای مالی بزرگ جلوگیری کرد و با آرامش خاطر بیشتری زندگی کرد.